Новости |

Бухгалтерские программы для малого бизнеса, ИП (УСН, ЕНВД)Опубликовано: 23.07.2018 БУХГАЛТЕРСКИЕ ПРОГРАММЫ БУХСОФТ 2018БухСофт: Упрощенная системаДля организаций и ИП на УСН (позволяет совмещать с ЕНВД и ЕСХН)Подходит для организаций и индивидуальных предпринимателей (торговля, услуги, производство, ТСЖ, НКО и т.д.) Программа учитывает все текущие требования к учету и отчетности на УСН. Включает блок Зарплата и Кадры. Уважаемый пользователь! Мы постарались сделать для Вас идеальную программу для УСН. Под идеальной программой мы понимаем: Программа подходит Вам, каким бы видом деятельности при УСН Вы не занимались. Блок Зарплата и кадры (с персучетом, больничными, отпускными) встроен в программу и взаимодействует с бухгалтерией автоматически, настройки не требуются. Также возможно совмещение с ЕНВД и другими спецрежимами – ЕСХН, Патент. От Вас не требуется бухгалтерских знаний. Программа делает максимум работы за Вас – сама формирует проводки, заполняет платежки, автоматически ведет книгу доходов и расходов, считает налоги и взносы. Все нужные Вам отчеты формируются по данным учета ровно в 2 клика, включая отчеты в ПФР, ФСС и т.д. Программа не позволяет допускать бухгалтерские ошибки. Она устроена так, чтобы исключить ошибки в проводках, в расчёте налогов, в заполнении документов. Правильно проставляет КБК в платежках и т.д. Ваш учет всегда ведется в актуальной программе. Обновления поставляются через Интернет, вовремя, бесплатно. Программа многопользовательская, устанавливается на неограниченное число компьютеров. Архив с данными свободно переносится на флешке или отправляется по почте. Обновления и исправление ошибок - бесплатно. Решаем также бухгалтерские вопросы - быстро и качественно. Наши специалисты знают все! Освоение программы очень быстрое и простое. Вам не требуются курсы и обучение. Интерфейс понятный. Для сложных ситуаций есть инструкция и помощь наших специалистов.С уважением, Программы для учета товаровПрограммы для учета товаров предназначены для ведения компьютерной базы товаров, и управления товарным потоком. Такие программы позволяют составлять большие базы товаров с сопутствующей каждому товару информацией. Каждая позиция товара может быть оформлена в виде отдельной карты, в которую будут включены такие данные, как производитель, поставщик, срок годности товара, величина НДС, наличие или отсутствие скидок, наличие товара на складе и его количество, наличие товара в торговых точках и т.д. Кроме того, как правило, учитываются даты поставок, данные для ценообразования, штрих-код товара и некоторые другие данные. Одно программное решение может быть развернуто по всей корпоративной сети, и может обслуживать несколько складов и торговых точек. Также возможно ведение базы документации: счетов, накладных, платежных поручений, квитанций, договоров на поставку и т.д. Как правило, в программе есть стандартные бланки и шаблоны, которые можно использовать для создания любых видов документов. При работе с базой любой сотрудник может быстро найти нужный товар и просмотреть подробную информацию. Кроме того, при наличии спроса на товар, но при его отсутствии на складе, пользователь может отметить необходимость его заказа у поставщика. Возможна печать этикеток и ценников для данного товара. Вся база товаров может быть удобно разбита по категориям и подкатегориям. Правила ведения Книги учета доходов и расходов при УСН в 2017 годуЧто изменилось в порядке заполнения КУДиР в 2017 году? Индивидуальные предприниматели и компании на УСН, а также ЕСХН, ведут в обязательном порядке Книгу учета доходов и расходов — это главный регистр их налогового учета, на данных из которого основан расчет подоходного налога и заполнение налоговой декларации. Стоит отметить, что для ЕНВД и компаний на основном налоговом режиме документ необязателен, что предусмотрено ст. 346.24 НК РФ. Налоговики очень требовательны к этому аспекту деятельности компаний и ИП, потому вести Книгу доходов/расходов нужно внимательно и аккуратно. Штраф за отсутствие Книги у предпринимателей составляет 200 рублей, компаниям же придется раскошелиться на 10 тысяч рублей. Общие понятия о КУДиРКаждый налоговый период (новый календарный год) следует начинать с оформления новой Книги учета доходов/расходов. Допускается ведение Книги как письменно на бумаге, так и в электронном формате, но по итогам налогового (отчетного) периода, то есть по окончании года следует из компьютера документ распечатать и подшить. Книга прошивается, листы нумеруются, на последнем указывается количество страниц Книги, ставится подпись руководителя компании или ИП (п. 1.5 Приказа Минфина России от 22.10.2012 №135н). Если компания или ИП отказались от использования круглой печати, что вполне допустимо законом, то и в Книге печать не нужна. Книгу учета доходов/расходов не нужно сдавать в Налоговую инспекцию, более того, с 2013 года не требуется и ее заверение у налоговиков. Хранить подшитые и заверенные руководителем Книги следует в течение 4 лет, а налоговикам представлять по первому их требованию. Программа Бухсофт «Упрощенная система» позволяет КУДиР 2017 скачать в электронном виде . Организации (УСН с объектом обложения "доходы минус расходы") необходимо списать дебиторскую и кредиторскую задолженности. Какими документами оформить эту операцию и как ее отразить в налоговом учете (в Книге доходов и расходов)?Списание кредиторской задолженности

Организации, применяющие упрощенную систему налогообложения (УСН), на основании п. 1 ст. 346.15НК РФ при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250НК РФ. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251НК РФ ( пп. 1 п. 1.1 ст. 346.15НК РФ). Согласно п. 18 ст. 250НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием. На основании пп. 21 п. 1 ст. 251НК РФ при определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ. Скачать программу для составления нестандартных и оптимальных графиков работы персонала. Планирование рабочих смен. AFM: Scheduler 1/11 - Программа составления нестандартных и оптимальных графиков работы персонала на месяц. Программа составления графиков работы при многосменном режиме. Программа составления графиков 5/2.

График работы сотрудников за 14 минут AFM: Scheduler 1/11 — Программа составления нестандартных (Для предприятий розничной торговли, промышленных, логистических и охранных предприятий, больниц, автосервисов, детских садов, ресторанов, кафе, банков, отелей, салонов красоты, небольших и средних Call-центров, безнозаправочных станций, многофункциональных центров, диспетчерских служб такси, таксомоторных парков и т.п.) Основные характеристики программы: Назначение программы: Сокращение расходов на персонал (20 - 65%), увеличение производительности труда (2 - 3 раза), уменьшение текучести кадров (5 - 7 раз), с увеличением при этом выручки предприятия (5 - 15%), путем построения оптимальных графиков работы персонала; Изучение руководства пользователя: Обязательно, как и для любой другой профессиональной программы; Операционная система: Windows 2000, Windows XP, Windows Vista, Windows 7, Windows 8, Windows 8.1, Windows 10; Облачные вычисления: Используются только при расчете графика; Подключение к сети Интернет при расчете графиков: Обязательно; Подключение к сети Интернет при формировании исходных данных и работе с рассчитанными графиками: Не обязательно; Рекомендованное разрешение монитора ПК: 1600x900; Размер шрифта для нормального отображения на мониторе всех таблиц: Только стандартный масштаб (мелкий 100%, 96 точек на дюйм); Язык пользовательского интерфейса: Русский; Количество смен: от 1 до 4; Минимальная продолжительность смены: 5 часов; Максимальная продолжительность смены: 24 часа; Максимальное количество одновременно работающих сотрудников в какой-либо из смен: от 1 до 19 (Программа была протестированна для 500 сотрудников); Количество сотрудников в одной группе (стандартная поставка): от 3 до 190 (Программа была протестированна для 5000 сотрудников); Количество групп сотрудников (стандартная поставка): от 1 до 14 (Может быть увеличено разработчиком до количества, удовлетворяющего пользователя); Индивидуальные графики работы для каждого сотрудника: Поддерживаются; Учет компетентности сотрудников занимать рабочие места: Поддерживается; Разные политики выхода сотрудников на рабочие места: Поддерживаются; Важные пожелания сотрудников к их графику работы: Поддерживаются; Учет очередных отпусков сотрудников при составлении графика: Поддерживается; Требование «Два выходных только подряд»: Поддерживается; Максимальный процент сотрудников с сокращенным рабочим временем: 34%; Максимальный процент отказов сотрудников работать в некоторую смену: 11%; Полностью автоматический режим составления графика: Поддерживается; Замены заболевших сотрудников (коррекция графика во время его исполнения): Поддерживаются; Коррекция графика «в ручную» до его исполнения: Поддерживаются; Суммированный учет рабочего времени: Поддерживается; Контроль фактически отработанного времени: Поддерживается; Формирование табеля по рассчитанным и скорректированным графикам: Поддерживается; Учет времени обеденного перерыва и отдыха при формировании табеля: Поддерживается; Вывод на печать графиков для персонала и руководства: Поддерживается; Вывод на печать журнала замен и коррекций графиков: Поддерживается; Архивирование и восстановление данных: Поддерживается; Полное соответствие ТК РФ составленных графиков: Поддерживается; График «Преимущественно два через два» (одна смена): Поддерживается; Правило - не более трех рабочих дней подряд при расчете графика «Преимущественно два через два»: Поддерживается автоматически; «График 5/2» (одна смена, для розничной торговли и т.п., 50 сотрудников): Поддерживается, как самостоятельная задача; Расчет классического «Графика 5/2» на 7 дней ( 50 сотрудников): Поддерживается, как самостоятельная задача; Мастер для составления первого простенького графика: Поддерживается; Программное обеспечение для прогнозирования потребности в персонале: Под заказ; Сменные графики для бригад: Не поддерживаются; Работа с программой на мобильных устройствах: Не поддерживается (требуется обычный ПК, Ноутбук не рекомендуется ); Ручной (полуавтоматический, интерактивный и т.п.) режим составления графика: Не поддерживается; Требование «Строго 40 часов в неделю» в автоматическом режиме: Не поддерживается, поскольку противоречит принципу оптимальности; Национальные праздники: Не поддерживаются, поскольку потенциальные пользователи программы в праздники работают; Планирование начала и окончания обеденных перерывов и времени отдыха: Не поддерживается; Наличие руководства пользователя: Сделано только около 82% (Работа ведется непрерывно и постоянно. Следите за обновлениями !!!); Наличие файлов помощи: Пока нет (будет сделано после руководства пользователя); Версия: 1.050.beta-6 ; Размер файла дистрибутива: 18 ,8 Мб; Совместимость с антивирусными программами и прокси-серверами: Читать подробно ... Весенняя акция — первые два месяца

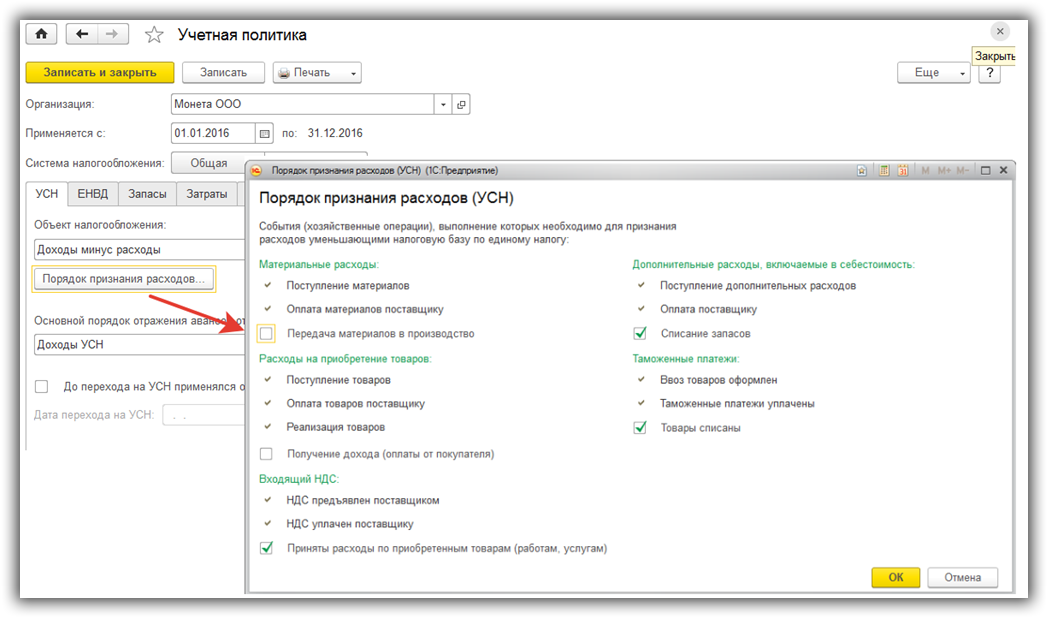

доступа к «Облаку» расчета расписаний Приказ об учетной политике предприятия на 2018 год бесплатно, общая и упрощенная система УСН (скачать образец заполнения онлайн)В 2016 году были внесены изменения в Налоговый кодекс РФ и нормативные акты по бухгалтерскому учету, которые повлияют на работу организаций в 2017 году и, при необходимости, могут быть отражены в учетной политике. НАЛОГОВЫЙ УЧЕТ Для целей налогового учета в 2017 г. изменился порядок списания убытков и формирования резервов: С 1 января 2017 года организации вправе уменьшить налогооблагаемую базу на сумму убытков не более чем на 50%, при этом срок списания 10-ю годами больше не ограничен. В 2017 году организации получают право выбора порядка формирования резерва по сомнительным долгам. Можно выбрать один из вариантов: 10% от суммы выручки предыдущего налогового периода. 10% от суммы выручки текущего налогового периода.БУХГАЛТЕРСКИЙ УЧЕТ Изменить учетную политику для целей бухгалтерского учета в 2017 году могут, в первую очередь, малые и микропредприятия, которые имеют право применять упрощенные способы ведения бухгалтерского учета. Соответствующие поправки в бухгалтерское законодательство были внесены Приказом Министерства Финансов РФ от 16 мая 2016 г. N 64н. Не все изменения одинаково полезны для оптимизации учета, некоторые просто увеличат расхождения между бухгалтерским и налоговым учетом. Поправки коснулись: 1. Оценки товарно-материальных затрат и сопутствующих расходов (ПБУ 5/01 «Учет материально-производственных затрат»): - Микропредприятия, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут закрепить в учетной политике порядок списания стоимости сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). Книга доходов и расходов в 1С Бухгалтерия 8.3 (3.0) — настройка, заполнение и поиск ошибокКак в программе 1С Бухгалтерия 8.3 сформировать книгу доходов и расходов? Для организаций, работающих на упрощенной системе налогообложения, в программе 1С 8.3 Бухгалтерия предприятия 3.0 реализована возможность автоматического заполнения Книги Учета Доходов и Расходов (КУДиР) на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную. Настройка КУДиР в 1СВажно знать, что при составлении отчета используются данные регистров накопления «Книга учета доходов и расходов (Раздел I, II,III,IV)» — для каждого раздела обособленно. Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре Учетная политика, на закладке УСН:

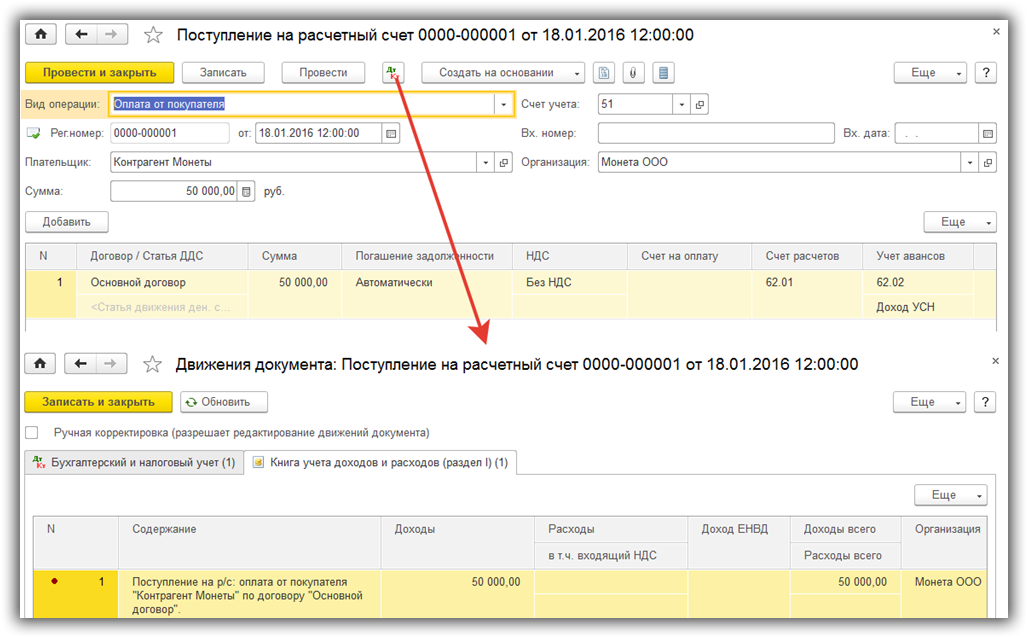

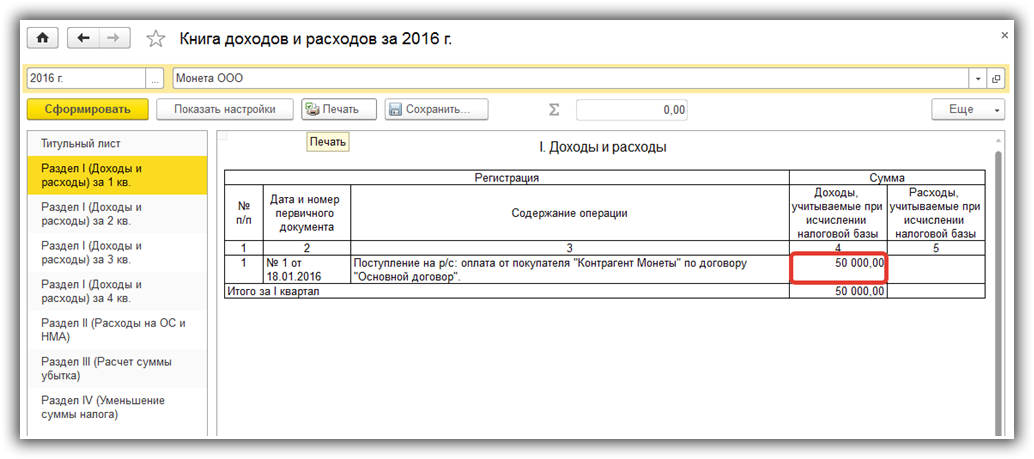

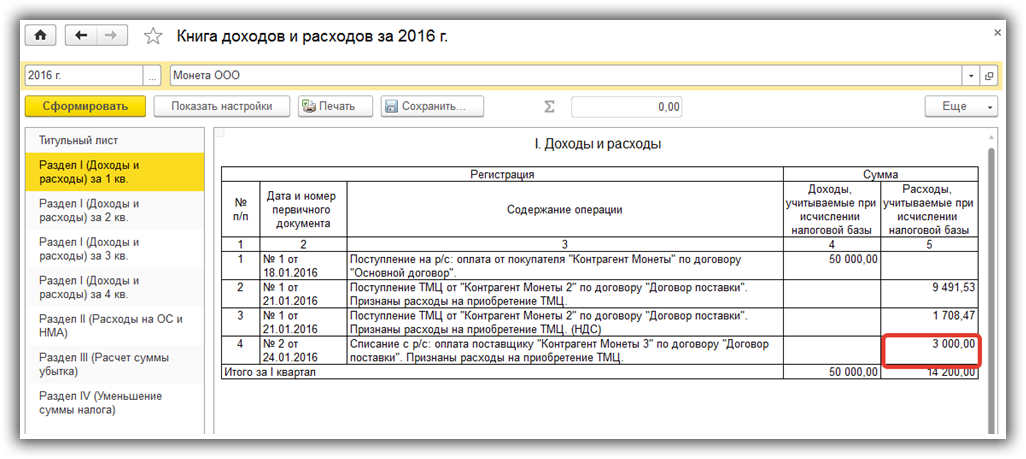

Учет доходовТаким образом, если, например, мы отражаем в программе поступление денежных средств на расчетный счет организации, то доход автоматически отражается в КУДиР. Пример 1:01.2016 — Поступило на р/с организации 50000 рублей от Контрагента:

Для составления Книги Учета Доходов и Расходов в форме отчета, необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН:

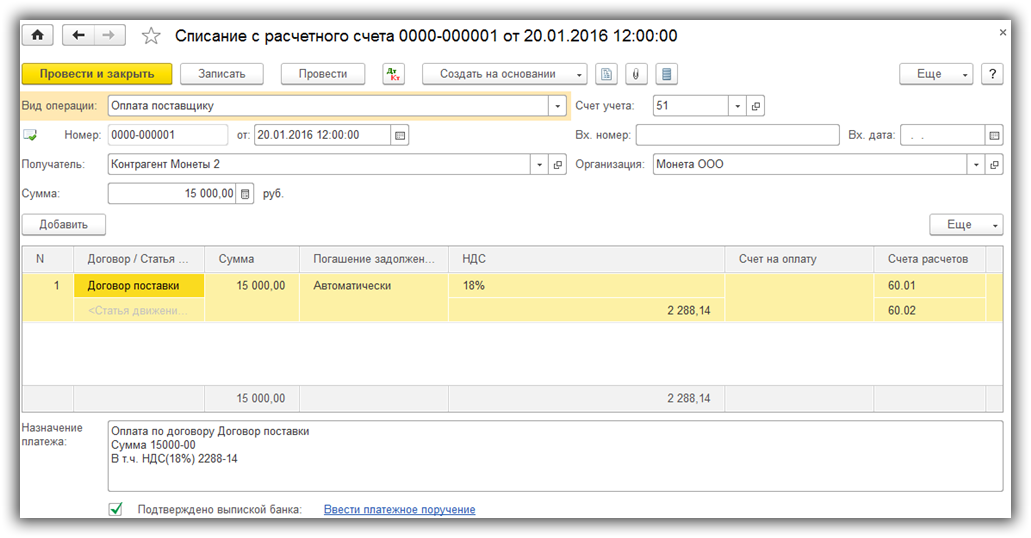

Учет расходовЧто касается расходов: в первую очередь, здесь необходимо помнить о порядке признания расходов (настройка учетной политики). Пример 2.01.2016 года были списаны средства на оплату поставщику:

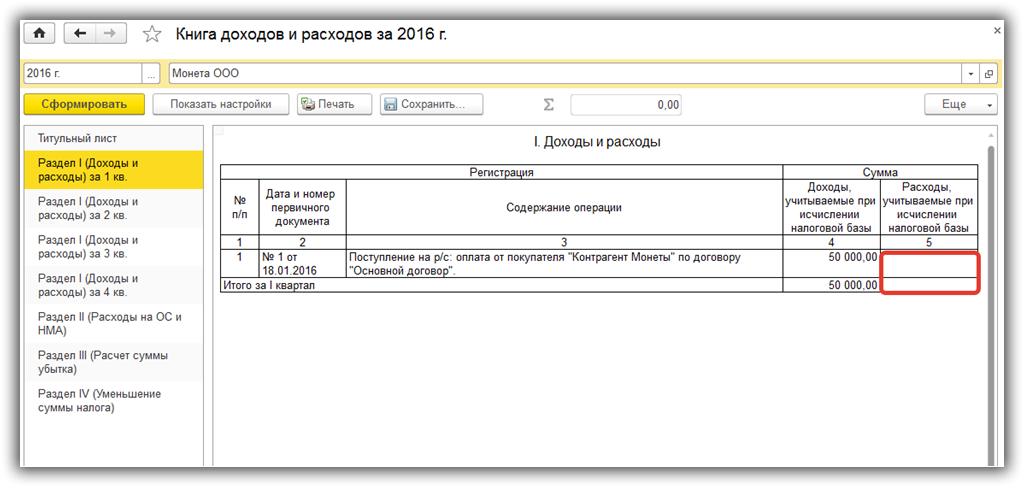

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом, помним, что согласно порядка признания расхода – прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка. 01.2016 – был получен товар по предоплате на сумму 11 200 рублей: Сформирована КУДиР:

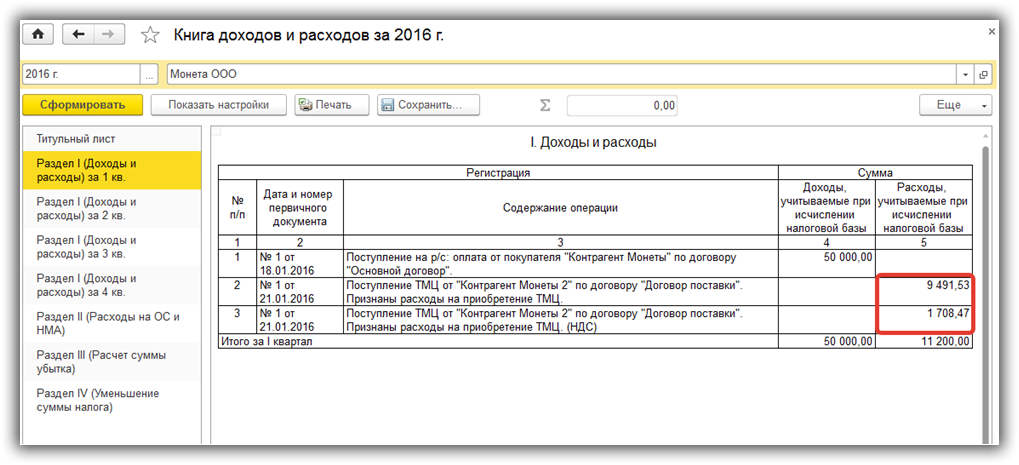

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС, при этом, выведен отдельной строкой. Пример 3.Что будет, если из предыдущего примера будет исключена предоплата? 01.2016 года – поступил материал от поставщика на сумму 4000 рублей. Сформирована КУДиР за 2016 год:

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов. Рекомендация Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации» Принята КпР 27 мая 2009 г. Утверждена в итоговой редакции 10 июля 2009 г.

Рекомендация Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации» /Толкование Р91/ Толкуемые нормативные документы Прочие применяемые документы: Сфера применения и срок действия 1. Настоящее Толкование применяется для расчёта амортизационных отчислений по основным средствам в целях бухгалтерского учёта и бухгалтерской (финансовой) отчётности. 2. Настоящее Толкование действует с момента его публикации до момента принятия нормативного правового акта (актов), которым будет урегулирована проблема, являющаяся предметом настоящего Толкования. 3. В соответствии с первым абзацем пункта 20 ПБУ 6/01 , срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Указанная норма содержит правило первоначального установления срока полезного использования (далее по тексту — СПИ), но не говорит о том, должен ли изначально установленный СПИ быть окончательным, или он подлежит изменению. В соответствии с последним абзацем того же пункта 20 ПБУ 6/01 , в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту. |