Новости |

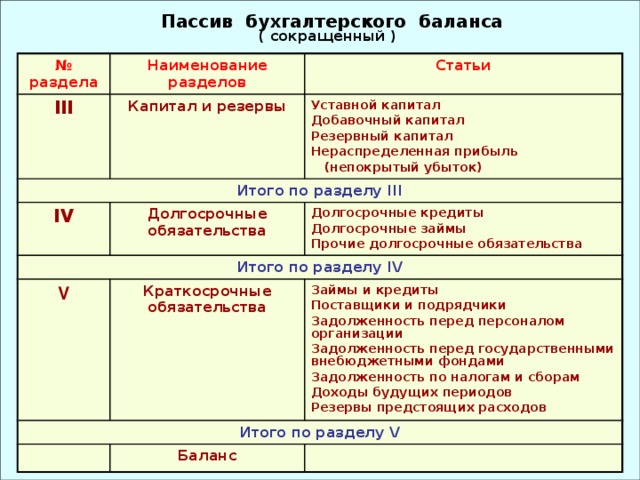

Пустой бухгалтерский баланс. Нулевой баланс.Опубликовано: 23.10.2017 Но что значит «пустой баланс»? Значит ли это, что баланс нулевой, т.е. в балансе нужно заполнять только шапку? Нет, такого в принципе не может быть. Поскольку самая первая проводка у вас будет связана в регистрацией уставного капитала, который, как известно, каким-то образом вносится в фонд предприятия. Т. е. самая первая проводка у вас будет Д-т 75 К-т 80 = сумма уставного капитала, где Сумма по счету 80 – это сумма уставного капитала , определенная в уставе (или прочих учредительных документах) организации, зарегистрированная в налоговой. Сумма по счету 75 – это сумма задолженности перед учредителями, которые этот уставный капитал и создали. Данный счет в аналитике ведется по учредителям. Далее, в этих же учредительных документах должно быть описано, каким образом вносится Уставный капитал: деньгами на расчетный счет либо каким-либо имуществом. Т.е. следующая проводка у вас будет при внесении УК учредителя. Чаще всего данная операция производится одновременно с первой. Проводка будет выглядеть следующим образом: Д-т 51, 01, 08, 10 и пр К-т 75 Таким образом, пустого баланса у вас в принципе быть не может. А что значит «нулевой баланс»? Нулевой баланс - это баланс, в котором отражены проводки по определению уставного капитала, но при этом больше никакого движения не было. Нулевой баланс – это условное название. Нулевые балансы у вас могут быть, когда в каком-то периоде у вас нет деятельности. Т.е. остатки по счетам у вас могут быть, а вот движения в течение налогового периода – никакого. Т.е. вы просто переносите остатки с начала года на конец в том же объеме. Ликвидационный баланс - пример нулевого баланса по новой формеЛиквидационный баланс составляется при закрытии организации. Обязательно ли ликвидационный баланс должен быть нулевым или нет, в каком случае возникает нулевой ликвидационный баланс, вы узнаете из нашего материала.

Этапы процедуры ликвидации Промежуточный ликвидационный баланс Ликвидационный баланс должен быть нулевым или нет Последствия составления нулевого и ненулевого балансов Ликвидационный баланс: образец заполнения Последняя бухгалтерская отчетность Итоги

Этапы процедуры ликвидацииДля получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия. В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации: Вынесение органом управления или единоличным собственником решения о закрытии предприятия. Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ. Утверждение специальной комиссии по ликвидации. Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах. Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица. Составление промежуточного ликвидационного бухгалтерского баланса. Окончательный расчет с кредиторами. Составление окончательного (итогового) ликвидационного баланса Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам). Государственная регистрация результатов закрытия компании.Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми. Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО - пошаговая инструкция» . Бухгалтерский учет в аптекеВедение бухгалтерского учета в аптеке позволяет получить реальную картину хозяйственно-финансовой деятельности и обнаружить погрешности в связке «приход-расход». От качества ведения бухгалтерии напрямую зависит благополучие аптеки, поэтому следует особое внимание выбору специалистов, которые смогут содержать учет в надлежащем порядке. Многие руководители предпочитают пользоваться услугами «со стороны» - если аптека небольшая, такой метод гораздо выгоднее. Вообще бухгалтерия аптечной организации не очень отличается от учета на любом другом предприятии, однако специфика фармбизнеса имеет свои особенности, например, списание лекарственных средств с истекшим сроком годности. Товарный учет лекарственных средствИтак – основное отличие бухучета в аптеке от учета товаров и средств в других организациях – разделение лекарств на группы, особое внимание уделяется сильнодействующим и наркотическим средствам. Если в магазине можно просто списать и утилизировать пищевые продукты, то для произведения этих же действий в аптеке придется оформить все как положено. Конечно, не все аптеки имеют право реализовывать сильнодействующие и психотропные средства, однако те, у кого имеется соответствующая лицензия, должны вести предметно-количественный учет таких препаратов. Специальный журнал регистраций и операций, в котором ведется учет данных средств, должен соответствовать принятым требованиям: каждая страница пронумерована, а сам журнал прошит, оформлен печатью и подписью руководителя аптеки. Оставлять записи в журнале имеет право только уполномоченное лицо, а все документы по выдаче наркотических и сильнодействующих препаратов хранятся в сейфе вместе с журналом. Сегодня для оприходования товара в аптеке используются специальные автоматические программы, позволяющие максимально аккуратно и точно вести учет, списывать просроченный или бракованный товар, собирать заказы для поставщиков. Все товары поступают с товарной накладной или оформляются внутри аптеки (например, в отделе изготовления лекарств). Если в аптеке есть рецептурно-производственный отдел, то стоимость составляется по формуле «общая цена компонентов + стоимость работ по изготовлению», при этом важно уметь рассчитывать НДС – в случае изготовления лекарств по рецепту медицинского работника ставка равна 10%, но только в том случае, если препарат изготавливается из компонентов аптеки. Если составляющие принадлежат заказчику, НДС не исчисляется. При этом само собой разумеется, что учет лекарств, облагаемых и необлагаемых НДС, ведется раздельно. Процесс бухгалтерского учета состоит из нескольких процедур: Получение документа/накладной или составление ее в отделе Движение документов в бухгалтерию Проверка правильности и полноты заполнения документов, его арифметической грамотности и содержимого Фиксирование документа, внесение в учетный регистр Хранение документа до тех пор, пока не придет время его перемещения в архив Продолжительность стажировки на рабочем месте по ТК РФСтажировка на рабочем месте - ТК РФ продолжительность ее закрепляет в своих нормах. Стажировка – важный момент при приеме на работу, особенно если она связана со специфическими условиями труда и повышенными профессиональными рисками. В статье рассмотрены вопросы необходимости, продолжительности и оформления стажировки работника.

Зачем и когда нужна стажировка Как правильно оформить стажировку Положение о стажировке на рабочем месте Какая установлена продолжительность стажировки –сколько дней она длится? Приказ о стажировке на рабочем месте. Образец Программа стажировки на рабочем месте. Образец Итоги

Зачем и когда нужна стажировкаИз содержания ст. 225, 212 ТК РФ ясно, что стажировка на рабочем месте нужна, чтобы под руководством опытного наставника дать работнику необходимые практические знания и навыки для дальнейшей самостоятельной работы. В особенности для работы с соблюдением норм охраны и безопасности труда. Уставный капитал в балансе - отражается в строке, внесён имуществом, задолженность учредителей по вкладам, другая организация, сумма активов, какая оценка, неоплаченный вклад, бухгалтерский, ликвидационный или нулевой, пример, меньше упрощённого, меньше, где учётУставный капитал является оценкой вкладов, которые внесли учредители в момент создания ООО. Средства хранятся на счете 40. Но величина полного капитала определяется в совокупности с неоплаченной долей. Уставный капитал в балансе является не основными денежными средствами, а только частью, которая была внесена авансовым способом собственниками. Он отражается в уставе и других документах фирмы. Формирование капитала имеет некоторые особенности, которые могут меняться в зависимости от организационно-правовой формы и вида собственности. На основании вносимых долей каждый учредитель получает определенные права на фирму. Размер средств также обуславливает чистую прибыль. Что это такое и откуда берётсяУставный капитал в балансетребуется при создании предприятия. В этот момент собственники не располагают никакими общими средствами, кроме собственных. Поэтому учредители вкладывают в фирму определенные доли. Уставный капитал выражается не только в денежном эквиваленте. Он может быть внесён имуществом, авторскими правами. После передачи средств каждый владелец получает определенное количество акций. Размер капитала обговаривается собственниками. Передаваемая сумма прописывается в уставе, поэтому и капитал определяется как уставный.

При создании ОАО, ЗАО все средства определяются в виде акций. Их можно впоследствии обменять на деньги или имущество. При этом чаще всего акции просто отображаются документально, но не имеют материального выражения для исключения подделок. Учитывать количество акций можно с помощью специального реестра. Он является таблицей, в которой прописываются данные по каждому акционеру. Ведение осуществляется специальными организациями, где учёт основывается на отслеживании покупок и продаж акций. При формировании ООО акции не выпускаются. Собственниками производится фиксация долей в уставе. Деление может производиться на равные части. Товарный чек. Правила заполнения товарного чека, образец бланкаТоварный чек – документ, который доказывает передачу конкретного товара/предоставление конкретной услуги конкретному человеку, или подтверждает целевое расходование средств на проведенную сделку или совершенную закупку для бухгалтерии. Бланк и образец заполнения товарного чека Бланк  Образец Посмотреть бланк Бланк в формате XLS Образец в формате XLS Скачать другие бланки документов на 2016 год Товарный чек – документ, который доказывает передачу конкретного товара/предоставление конкретной услуги конкретному человеку, или подтверждает целевое расходование средств на проведенную сделку или совершенную закупку для бухгалтерии. Товарный чек выдается продавцом покупателю по первому его требованию вместе с кассовым чеком. Для бухгалтерии товарный чек описывает проведённую операцию, а кассовый – подтверждает факт оплаты. Реквизиты товарного чекаТоварный чек не относится к регламентированным документам, поэтому предприятие имеет право воспользоваться любым из имеющихся образцов товарного чека или разработать свой вариант. При этом в нём должны быть: номер и датa составления, наименование организации или ФИО индивидуального предпринимателя, ИНН (или печать организации) юридический адрес, наименование товара, количество товара, цена товара с НДС, общая сумма, в том числе прописью, подпись продавца с расшифровкой.Вместо заполнения наименования, ИНН и юридического адреса можно ставить штамп организации. Если в бланке указать также государственный номер ОГРН, дату его выдачи, номер свидетельства о постановке предприятия на учет и дату его выдачи, то такой документ заменяет кассовый чек без печати организации. Разбираемся с составлением баланса при упрощенной системе налогообложения

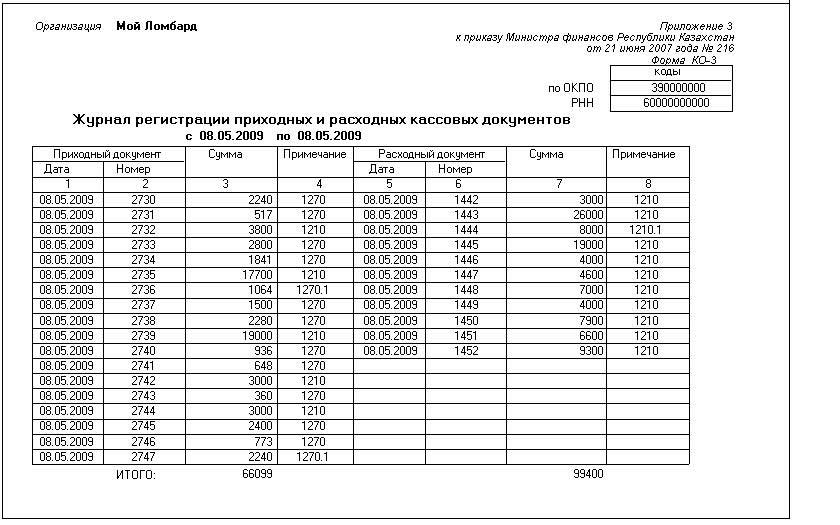

При переходе на упрощенную систему налогообложения возникает множество вопросов касательно ведения бухгалтерского учета. В законодательной базе эти моменты прописаны, но последующее изменение этого законодательства, публикация множества дополняющих писем вносят определенную долю сумятицы. Согласно действующему законодательству, предприятия, организации, ИП, использующие упрощеннку (УСНО – упрощенную систему налогообложения) вести бухгалтерскую отчетность необязательно (зачастую баланс) и предоставлять его в налоговую инспекцию, если другое не предусмотрено законодательством. В каких случаях составляется балансПри упрощенной системе налогообложения бухучет ведется в таких случаях: 1. Форма собственности фирмы, организации – ООО или АО. Для этих форм собственности ведение бухгалтерского учета обязательно, поскольку дивиденды рассчитываются исходя из прибыли, выведенной в бухгалтерском балансе (поскольку он более точно, чем налоговая отчетность, показывает общую картину движения средств фирмы). 2. Если ведение бухгалтерского учета, баланса прописано в учредительных документах. 3. Если применяется одновременно: УСНО и ЕНВД. При едином налоге на вмененный доход и УСНО, бухгалтерский учет ведется раздельно по каждому виду деятельности с различным типом налогообложения: ведется учет по УСНО отдельно, по ЕНВД — отдельно. 4. Составление баланса и ведение бухгалтерского учета для собственных нужд предприятия, ИП, поскольку он в более полной мере отражает реальное положение вещей, чем налоговая отчетность. 5. Для субъектов малого бизнеса, которые являются эмитентами ценных бумаг, размещенных публично. Штатное расписание форма Т-3 бланк 2018Штатное расписание – это документ, который определяет порядок распределения труда каждой должности, их часы работы, размер окладов и количество сотрудников в целом. По Трудовому кодексу РФ, статья 15, положениям и уставу предприятия, он должен быть на каждом предприятии. В каждой компании такой документ играет очень большую роль. С помощью утвержденного документа можно сравнивать численность сотрудников по отделам, оплату труда, их образовательный уровень, отличия обязанностей каждой единицы. Составляют такой документ и строительные организации, и гостиницы, школы, детский сад (дошкольные учреждения), рестораны, кафе, ЖКХ, МВД, моу, для ЧОП, СОШ, предприятия производственного и сельскохозяйственного направления. Очень важным и длительным процессом является составление для образовательного учреждения (общеобразовательной школы). Это связано с тем, что нужно подробно составить время уроков, сделать правильно расстановку учебного процесса и заработную плату учителей на основе часов работы. В конце года расписание для школ уже не действует и на следующий год и вовсе составляют новое. Далее будут представлены образцы. Такой документ должен быть предусмотрен на каждом предприятии. Он может быть составлен в соответствии с утвержденной формой т3, а может быть разработан самим предприятием. Порядок действий, данные сведения при составлении и содержание от этого не меняются. Утверждает в компании директор, управляющий, руководитель и те должностные лица, которые имеют право на такие действия. Нельзя указывать должности с неполными ставками. В нем пишут только полные ставки в зависимости от структуры предприятия. Оклад насчитывается с главного, основного фонда. Приказ о введении штатного расписания образец можно скачать по ссылке. Журнал регистрации приходных и расходных кассовых документов: образец, бланк, реквизитыБухгалтерский учет на предприятии невозможно вести без оформления документации, к которой относятся РКО (расходно-кассовые ордера), расчетно-платежные ведомости, ПКО (приходно-кассовые ордера), счета к оплате, зарплатные ведомости и другие. Для учета всех бумаг необходим Журнал регистрации приходных и расходных кассовых документов, благодаря наличию которого упрощается вычисление конечного сальдо за любой из периодов, контролируется документооборот. Для чего и кому нужен журнал регистрации приходных и расходных кассовых документов?Журнал регистрации приходных и расходных кассовых документов имеет унифицированную форму под номером КО-3 (по ОКУД номер формы 0310003). Документ может заполняться вручную или с применением вычислительной техники. Что такое журнал учета печатей и штампов? Образеци пошаговая инструкция по заполнению — по ссылке. Поскольку Книга относится к документации строгой отчетности, ее листы в обязательном порядке нумеруются, прошнуровываются и заверяются фирменной печатью и подписью руководителя. Заводят Журнал на определенный срок, который может составлять квартал, год, месяц или иной промежуток времени. Ответственное за ведение Журнала лицо назначает руководитель фирмы , с выбранным сотрудником обязательно заключается договор материальной ответственности. Как правило, ведением Журнала регистрации приходно-расходных кассовых документов занимается бухгалтер или кассир, имеющие представление о правильном заполнении документа. В Журнале регистрируется вся отчетность, подтверждающая движение денежных средств: ПКО — приходно-кассовый ордер является подтверждающим поступление на баланс денежных средств документом. Его выдают в единственном экземпляре, отрывная квитанция от которого остается у лица, сдавшего деньги в кассу. РКО — расходно-кассовый ордер должен быть утвержден подписями руководителя подразделения и главного бухгалтера, он оформляется в случае выдачи денежных средств из кассы. Ведомость на выдачу зарплаты — отражающий факт выдачи заработной платы сотрудникам документ, он подписывается директором предприятия и главным бухгалтером.Перед внесением в Журнал данных о любом из документов, уполномоченное лицо обязано проверить правильность заполнения акта, наличие необходимых подписей и печатей. В Журнале не допускаются исправления или отсутствие обязательных записей, а выявление неправильного ведения документов приводит к привлечению к административной ответственности и наложению штрафов. Журнал учета и содержания средств защиты: образец заполненияи основные реквизиты можно узнать в нашей новой публикации по ссылке.  Очередное общее собрание участников ОООЕ жегодно организации в форме обществ с ограниченной ответственностью (ООО) сталкиваются с необходимостью проведения общего собрания участников по итогам прошедшего года. Разумеется, обусловлено это требованиями действующего законодательства. В ООО общее собрание участников может быть очередным и внеочередным. Отличие состоит в том, что очередное собрание должно проводиться обязательно в установленные законом и уставом сроки, а внеочередное собрание проводится в случае необходимости принятия решения по вопросам, относящимся к компетенции общего собрания участников. Сроки проведения очередного собранияОбщее собрание участников является высшим органом управления в ООО, к компетенции которого относятся вопросы, определенные в ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – ФЗ об ООО). Итак, поговорим об очередном общем собрании участников, которое должно проводиться во всех ООО без исключения. В соответствии со ст. 34 ФЗ об ООО очередное общее собрание участников общества проводится в сроки, определенные уставом общества, но не реже чем 1 раз в год . При этом, как говорится в законе, уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности. Оно должно проводиться не ранее чем через 2 месяца и не позднее чем через 4 месяца после окончания финансового года . Однако возникает вопрос, кто и какую ответственность несет в случае, если собрание не будет проведено в установленные сроки . По общему правилу очередное общее собрание участников общества созывается исполнительным органом общества (генеральным директором, президентом и др.), порядок созыва общего собрания участников определен в ст. 36 ФЗ об ООО. В соответствии с ч. 11 ст. 15.23.1 Кодекса об административных правонарушениях РФ (КоАП РФ) за незаконный отказ в созыве или уклонение от созыва общего собрания участников ООО, а равно нарушение требований федеральных законов к порядку созыва, подготовки и проведения общих собраний участников ООО предусмотрена ответственность в виде административного штрафа: для граждан – в размере от 2 000 до 4 000 руб.; для должностных лиц – от 20 000 до 30 000 руб.; для юридических лиц – от 500 000 до 700 000 руб.Однако если в ООО один участник, на него не будут распространяться требования закона о созыве общего собрания 1 . И штраф ему тоже не грозит, особенно с учетом того, что у единственного участника больше возможностей принять решение по итогам года, оформив его «нужной датой». Во всяком случае судебная практика, свидетельствующая о привлечении к ответственности за нарушение сроков принятия решения единственным участником по итогам прошедшего года, пока не сложилась. |