Новости |

Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учетаОпубликовано: 01.11.2017Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учета. Любая организация, реализующая свои товары, работы или услуги, заинтересована в увеличении объемов продаж. Наиболее эффективным методом привлечения и стимулирования клиентов в настоящее время является предоставление им скидок и бонусов. Стимулирующие выплаты не только привлекают новых покупателей, но и побуждают действующих клиентов к увеличению объемов закупок. Действующее законодательство не содержит определения понятий скидок и бонусов (премий). Согласно экономической терминологии: 1. Скидка – сумма, на которую снижается продажная цена товара, реализуемого покупателю. По сути, это уменьшение базисной цены товара или услуги с учетом состояния рынка, условий контракта и др. Наиболее распространенными ценовыми скидки могут быть: бонусными, временными, дилерскими, закрытыми, количественными, специальными, «сконто»*, и т.д. *скидки, которые предоставляются за оплату наличными или за достойное осуществление платежей по сравнению с условиями контракта. Скидки "сконто" могут составлять до 5% от стоимости сделки.

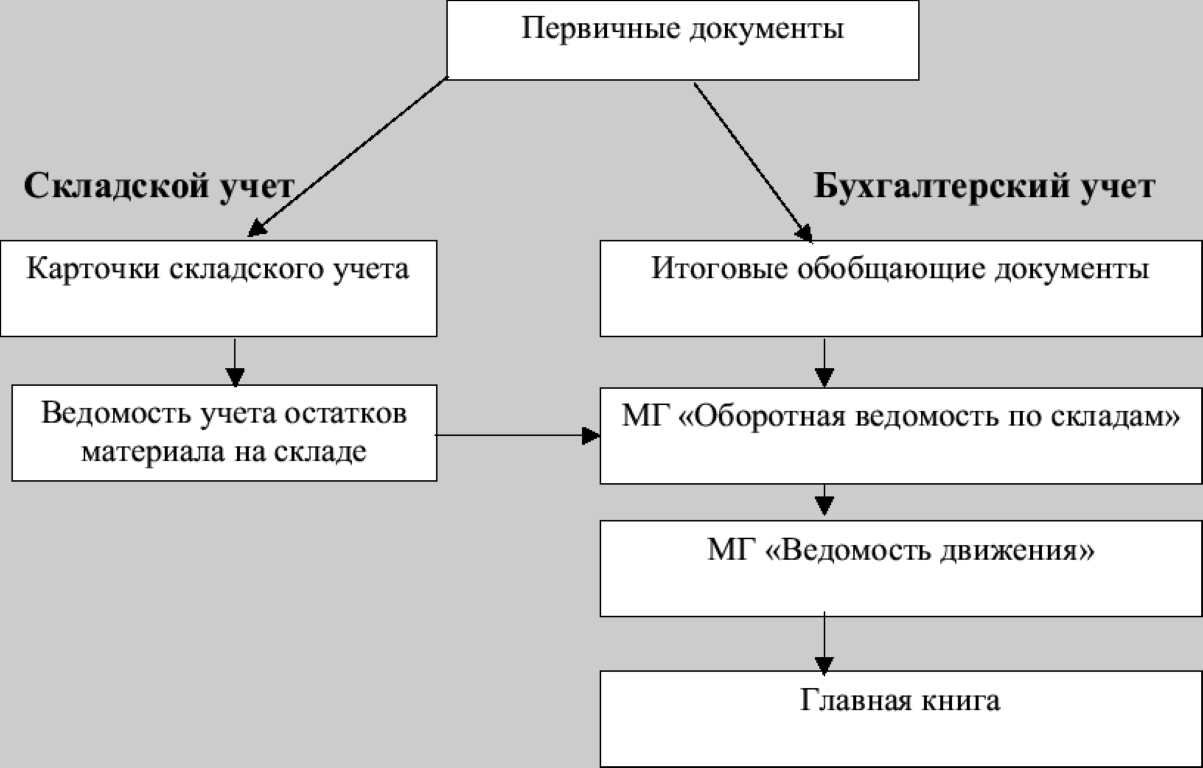

Предоставление скидки ведет к уменьшению договорной цены. 2. Бонус (премия) – премия*, дополнительное вознаграждение, дополнительная скидка, предоставляемая продавцом клиенту в соответствии с условиями договора или отдельного соглашения. Регламент, процедура, документГлавная» Статьи» Регламент, процедура, документ Регламент, процедура, документРегламентРегламентации подлежат виды работ, которые регулярно повторяются, начинаются при определенных условиях и проводятся одинаковым способом. Например, определение дефицита производства, сбор данных о производственном процессе, контроль качества продукции и т.д. Регламент является документом, который состоит из следующих разделов: Назначение регламента и задач, которые решаются при его применении; Описание документов, необходимых для данного регламента, источники появления документов, траектории движения, места архивации; Список документов; Список регистрационных журналов; Обязанности действующих лиц; Формы важнейших документов с руководством по их заполнению; Структура логических связей между документами, данными и промежуточными результатами (хронограмма или процедурная карта); Описание оперативной формы отчетности о выполнении регламента; Описание формы отчетности для генерального директора по применении регламента как механизма управления.Регламент — это управленческий механизм, который регулярно применяется для решения конкретных задач. Каждый регламент содержит описание оперативной и месячной отчетности, ответственного за его применение, исполнение и контроль получения промежуточных и окончательного результатов. Регламент описывает последовательность действий, выполнение которых направлено на получение окончательного результата, который представлен в виде завершающего документа или пакета документов . Например, результатом применения регламента по подготовке производства является список инструмента, который необходимо изготовить для обеспечения работ по производственной программе, результатом применения регламента по регистрации брака является документ о количестве брака, его номенклатурном составе, причинах его возникновения и т.д. Карточка складского учета материалов форма М-17: бланк, образец заполнения, реквизиты, структураСогласно требованиям законодательства, любое предприятие должно вести учёт материалов и товаров, используемых в производстве. И любые хозяйственные операции требуют документального оформления. Для построения отчётности нужны первичные документы, без которых вообще невозможно организовать нормальную деятельность. Главные особенности формы складского учета материаловКарточка, для заполнения которой используют форму М-17 – часть первичной документации. Но некоторое время назад было отменено постановление Госкомстата, согласно которому документ вообще был введён.  Но предприятия могут и дальше использовать для учёта именно эту конкретную форму.Пока в действие не будет введена другая форма документации. Потому сейчас карточка имеет лишь рекомендательный характер. Карточка нужна для учёта движений материальных ценностей внутри склада. Форму можно применять в любой экономической сфере деятельности. Ведь документ отличается межотраслевым характером. Как провести амортизацию основных средств?Прочтите по ссылке. Правила заполнения для всех остаются одинаковыми. Максимальный срок хранения самой карточки – 5 лет. Когда и кто заполняет карточки учета?Функция по заполнению карточки возлагается на кладовщика, ответственного за производственное помещение. Он делает запись, пока материалы поступают на склад, либо списываются с хранения. Это помогает следить за текущим положением дел. Для формирования бухгалтерской отчётности документы сдают каждый месяц. В некоторых организациях это делают сразу после того, как заполнена карточка. Либо согласно распорядку, который устанавливается внутри предприятия. Нужно получить ТМЦ, но сами вы не можете этого сделать и вам нужна доверенность? Тутвы найдете всю информацию. Экспресс-анализ финансово-хозяйственной деятельности предприятияОсобенность экспресс-анализа финансово-хозяйственной деятельности предприятия в том, что он применяется при ограниченной первичной информации и в узких временных рамках. Несмотря на то что, любой финансовой отчетности присущи определенные ограничения, в открытом доступе чаще всего доступны данные, содержащиеся в форме №1 (бухгалтерский баланс) и форме №2 (отчет о финансовых результатах). В экспресс-анализе финансово-хозяйственной деятельности предприятия можно выделить следующие этапы: 1 этап. Определение цели анализа. Данный этап является наиболее важным, так как от цели экспресс-анализа зависит глубина расчетов. 2 этап. Визуальный анализ. На этом этапе определяются проблемные статьи бухгалтерской отчетности, которым в дальнейшем следует уделить наиболее пристальное внимание. 3 этап. Расчет показателей, который включает в себя: горизонтальный анализ – сравнение каждой статьи с предыдущим периодом. Проводится при необходимости по некоторым статьям; вертикальный анализ или анализ структуры. Вертикальный анализ – определение структуры финансовых показателей с выявлением влияния каждой статьи на результат. Особое внимание уделяется выявленным на 2-м этапе проблемным статьям; расчет необходимых коэффициентов.Рассмотрим проведение экспресс-анализа финансово-хозяйственной деятельности предприятия на примере условного предприятия. Определение цели экспресс-анализа и визуальный анализ финансовой отчетностиЦель экспресс-анализа – определить, насколько велики риски сотрудничества с данной компанией при продаже ей товаров с отсрочкой платежа. Для этого, в первую очередь, построим аналитический баланс, на основании данных финансовой отчетности условной компании. Оборотные средства. Управление оборотными средствамиОборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия. Оборотные средства являются непременным условием для осуществления предприятием хозяйственной деятельности. По сути, оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, не стоит путь их с денежными средствами вложенными в основные фонды . Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Состав и классификация оборотных средств Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств. Элементы оборотных средств Оборотные производственные фонды включают: Положение о суммированном учете рабочего времениКаждая фирма или индивидуальный предприниматель обязаны учитывать время, по факту отработанное сотрудником (статья 91 ТК). Законом предусмотрено две системы учета времени (статья 100): поденное ведение учета (учет каждого рабочего дня при пятидневке или шестидневке); суммированный учет.В последнем случае схема используется в отношении граждан, для которых нельзя установить еженедельную или ежедневную длительность рабочих часов. Например, это компании с непрерывным рабочим процессом, т.е. в которых люди работают сменами (магазины, заводы, организации здравоохранения и т. д.). Количество отработанных часов может превышать продолжительность общеустановленной сорокачасовой рабочей недели. Поэтому для соблюдения законодательных норм работодатели вынуждены внедрять суммированный учет . Правила внутреннего распорядка в организациях, условия труда, методы расчета и начисления зарплатыи другие моменты, касающиеся рабочего процесса, всегда прописываются в специальной документации. Информация о суммированном учете не исключение. При введении на предприятии подобной системы составляется ряд документов: Положение является одним из важнейших документов. В нем содержатся все необходимые сведения, характеризующие учетную систему трудового времени . На его основании соответствующие корректировки вносятся в трудовые договоры сотрудников. В каких случаях требуется документ?Положение – основной документ, регулирующий суммарный учет. Как отмечалось выше, положение составляется в организациях, где действует ненормированная продолжительность рабочего дня (сменный график и проч.). Визирование документов - это что такое? Правила визированияДеятельность предприятий и организаций подпадает под действие определенных законов. Нарушение их недопустимо. С этим возникают определенные проблемы, избегать которые позволяет специальная процедура – визирование документов. Это процесс, направленный на выявление недостатков в проекте и их устранение. Порядок его обычно определяется отдельным правилом. Давайте во всем разберемся.

Что такое визирование документов?Это только дома можно решить все проблемы беседой с близкими, на предприятии такой порядок действий приводит к нарушениям, караемым штрафами, а иногда и более серьезными мерами. Все дело в том, что нынче принята узкая специализация. Бухгалтер, к примеру, прекрасно знает свою часть законодательства, но путается в кадровых документах. А ведь работа любой организации – процесс довольно сложный, регламентируемый кучей постановлений, распоряжений и иных документов. Все нюансы их не знает никто из специалистов, да и не положено им. Ведь каждый выполняет свои обязанности, прописанные в должностной инструкции. А многие распоряжения или приказы начальства связаны сразу с несколькими отраслями деятельности. Потому и нужен процесс «сведения знаний» узких специалистов. Его придумали и назвали визирование документов. Это процедура проведения экспертной оценки проекта специалистами, включающая высказывание замечаний и предложений.

Организация работыЛюбая деятельность структурных подразделений предприятия регламентируется документами. В нашем случае издается приказ о визировании документов. На основании текста этой бумаги и проводится процедура. Приказ должен содержать порядок визирования и перечень должностей, к которым поступает на экспертизу или ознакомление проект. Без проведения указанной в приказе процедуры документ начальником не подписывается, так как он может содержать в себе ошибки. Как правило, подготовкой проекта данного документа занимается юридическое подразделение совместно с руководителем аппарата. Необходимо учесть все нюансы деятельности организации, ничего не упустить. Логика приказа такова: руководство издает приказы по кадровой и основной деятельности. Следует просмотреть образцы каждого из названных видов и определить, каких должностей они касаются. Последнее следует из должностных инструкций. Разберем пример.

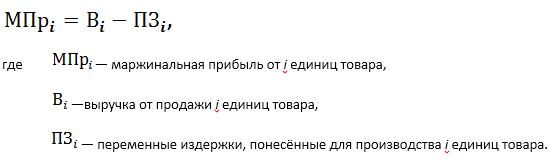

Анализ упрощенных форм бухотчетности малых предприятийУпрощенный вариант бухгалтерской отчетности для субъектов малого бизнеса разработан в соответствии с принципами регулирования бухгалтерского учета, регламентированными ФЗ №402-ФЗ «О бухгалтерском учете». В частности, к ним относится упрощение способов ведения бухгалтерского учета и содержания форм бухгалтерской отчетности для субъектов малого предпринимательства. Можно констатировать тот факт, что за последние годы в России произошли значительные изменения структуры и содержания форм бухгалтерской финансовой отчетности . Они связаны с изменением статей бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств, отдельных пояснений к ним. Одним из нововведений в 2012 году является изменение форм бухгалтерской отчетности для субъектов малого бизнеса [8]. При этом на средний бизнес новые упрощенные формы отчетности не распространяются. В таблице 1 и 2 представлены формы бухгалтерского баланса и отчета о финансовых результатах, рекомендуемые Министерством финансов РФ для предприятий малого бизнеса. Таблица 1. Форма бухгалтерского баланса для субъектов малого бизнеса, тыс. руб. Показатель Код На 31.12.2012 На 31.12.2011 Актив Материальные внеоборотные активы 1150 2 029 2 182 Нематериальные, финансовые и др. внеоборотные активы 1110 130 134 Запасы 1210 7 549 8 455 Денежные средства и денежные эквиваленты 1250 2 952 2 45 Финансовые и другие оборотные активы 1230 910 356 Баланс 1600 13 570 13 586 Пассив Капитал и резервы 1300 9 120 8 500 Долгосрочные заемные средства 1410 - - Другие долгосрочные обязательства 1450 - - Краткосрочные заемные средства 1510 2 056 2 589 Кредиторская задолженность 1520 2 394 2 497 Другие краткосрочные обязательства 1550 - - Баланс 1700 13 570 13 586 Маржинальная прибыль: определение, формула и примеры расчетаМаржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется. Определение маржинальной прибылиДля начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе. Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток. Что такое выручка — можете узнать здесь . Формула расчёта маржинальной прибыли

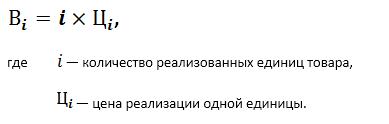

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат. Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж. Определим теперь, что следует отнести к переменным затратам. Финансовый анализ1. Финансовые коэффициенты при финансовом оздоровлении и банкротстве Финансовые коэффициенты при финансовом оздоровлении и банкротстве Кистерева Е... 2. Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентованализа финансового состояния являются финансовые коэффициенты — относительные показатели, рассчитываемые на основе данных бухгалтерской ( финансовой ) отчетности и дающие возможность получить представление об отдельных его характеристиках... 3. Оценка экономического риска на основе финансовых коэффициентовОценка экономического риска на основе финансовых коэффициентов ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. Экономический риск – вероятность получения хозяйствующим субъектом экономических потерь сверх предусмотренных предпринимательскими расчетами... 4. Финансовый словарь - Коэффициент абсолютной ликвидностиКоэффициент абсолютной ликвидности * а) финансовый коэффициент , характеризующий способность компании, фирмы досрочно погасить кредиторскую задолженность... 5. Финансовый словарь - Коэффициент финансовой независимостиКоэффициент финансовой независимости * Это финансовый коэффициент , равный отношению собственного капитала и резервов к сумме активов предприятия... Нумерация приказов в кадровом делопроизводстве: правила ведения и образец приказаНумерация приказов в кадровом делопроизводстве играет весомое значение в функционировании фирмы, вне зависимости от ее размера, структуры и сферы деятельности.

Кадровое делопроизводство – это отрасль организации, ответственная за ведение документов, связанная с трудовыми отношениями. А именно: Внесение записей в трудовые книжки; Оформление личных дел; Создание приказов по личному составу; Оформление графика отпусков и штатного расписания; Составление и преобразование должностных инструкций; Хранение и своевременная сдача документов в архив; Грамотное внесение изменений в документы;Содержание статьи Виды приказов и необходимость их регистрации Особое внимание в отрасли кадрового документооборота уделяется созданию приказов. Распорядительные документы делят на 2 группы: По личному составу. Этот вид приказов подразделяется на 2 группы: Срок хранения 75 лет для приказов, формирующих трудовые отношения и значительные изменения в жизни сотрудников. (Прием на работу, увольнение, смена фамилии); Срок хранения 5 лет для краткосрочных распоряжений. (Отпуск, командировка, выговор).По основной деятельности : Общие приказы по всему предприятию; По отделам; По административно-хозяйственной деятельности;На заметку! При подготовке приказов применяйте унифицированные документы, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1. Допустимо оформление приказов в произвольной форме, так как унифицированные формы не охватывают весь спектр кадровых операций. Распорядительные документы без утвержденной формы оформляют в текстовом варианте на официальном бланке организации. Для того, чтобы приказы обладали законной силой, они должны содержать необходимые реквизиты, подписи ответственных лиц и номер документа. Важно! В ФЗ № 43 от 02.03.2016г. «О внесении изменений в Федеральный закон «Об архивном деле в Российской Федерации» введены новые урезанные сроки хранения документов по личному составу. Теперь они должны храниться в организации 50 лет, за исключением тех, что созданы до 2003г. Их срок хранения, по-прежнему, составляет 75 лет. Грамотно организованная система регистрации приказов позволяет: Ускорить поиск понадобившегося документа; Систематизировать распорядительные документы по назначению; Усилить контроль за исполнением приказов начальства.Специфика применения нумерации заключается в следующих моментах: Разделение распорядительных документов с разным сроком хранения; Присвоение сложных номеров приказам при значительном документообороте. Федеральный закон от 02.03.2016 N 43-ФЗ «О внесении изменений в Федеральный закон Об архивном деле в РФ» скачать Постановление Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» скачатьОписание программы управленческого учетаУчет для принятия управленческих решенийУправленческий учет, в отличие от бухгалтерского учета, ведется не для налогового инспектора, а для собственников бизнеса и директоров. Программа 1С:Управляющий создана для профессионалов в финансах. Но в ней комфортно себя будет чувствовать и руководитель компании, который может просто запустить программу и самостоятельно разобраться во всех цифрах. Финансовые показатели1С:Управляющий позволяет директору контролировать финансовые показатели предприятия, в том числе наиболее важные: рентабельность бизнеса - как предприятия в целом, так и отдельных направлений деятельности, проектов и подразделений. Директор должен знать, что у него в бизнесе рентабельно, а что нет; управленческий баланс - для тотального контроля над активами и пассивами предприятия и отслеживания финансовой устойчивости; денежные потоки предприятия - учет денежных средств, планирование, план-фактный анализ, борьба с “кассовыми разрывами”.Импорт данныхЕсли на предприятии уже ведется учет в программах бухгалтерского или торгового учета, то дублировать ввод данных в 1С:Управляющий не нужно. Благодаря реализованному в программе полнофункциональному механизму импорта информацию в нее можно не только вводить, но и переносить из других программ - быстро и с минимумом усилий. Консолидация данныхБизнес часто бывает разбит на несколько юридических лиц. Руководителю же нужна сводная информация по бизнесу в целом. Программа управленческого учета 1С:Управляющий может служить удобным инструментом консолидации данных из разных информационных баз. Ознакомиться с возможностями программы можно разными способами. Но один из наиболее эффективных – это посмотреть видео о программе. В небольших видео-презентациях (скринкастах) мы постарались осветить, каким образом в программе реализовано решение проблем, интересующих пользователей программы. Итоговые финансовые показатели Учет денежных средств Расчеты с контрагентами Расчеты с сотрудниками Учет товаров и услуг Учет производственных операций Планирование и контроль денежных средств Бюджеты и план-фактный анализ Импорт и консолидация данных Учет имущества Обращаем внимание, что проект "Видеообзор" еще не закончен. В настоящий момент мы снимаем следующие видео-презентации, и по мере готовности раздел будет пополняться новыми сюжетами. Программа 1С:Управляющий представлена на рынке в трех версиях: Базовая, Стандарт и ПРОФ. Вне зависимости от версии она позволяет вести учет всех хозяйственных операций и получать итоговые финансовые показатели, такие как управленческий баланс и рентабельность по видам бизнеса. |