Губин Виктор Егорович,

доцент, к.э.н.,

Губина Оксана Витальевна,

доцент, к.э.н.,

кафедра экономического анализа и статистики ОрелГИЭТ

Журнал Финансовый анализ, сентябрь - октябрь, 2008, №43

Организация считается рентабельной, если доходы от продажи товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с наличными или используемыми ресурсами. Рентабельность применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Оценка рентабельности организации позволяет специалистам выявить сильные и слабые стороны бизнеса еще до начала работы, еще на стадии идеи создания организации. Коммерческая деятельность любой торговой организации должна соотноситься с экономическим принципом, который в общем виде определяется достижением максимального результата при минимальных затратах, или, иными словами, эффективность финансово-хозяйственной деятельности должна оцениваться с точки зрения эффективности преобразования ресурсов в результаты.

Измерить и оценить меру реализации экономического принципа в организации позволяет анализ, проводимый с использованием ряда экономических показателей. При этом прибыль не может служить определяющим критерием для оценки эффективности деятельности торговой организации. Интерес представляет сравнение прибыли с другими показателями, то есть система показателей рентабельности, рассчитанных различными способами.

Планово-экономический отдел

Управление платежами: реестр платежей . Реестр платежей — перечень счетов, счетов-фактур, расходов и прочего, которые предприятие собирается оплатить. Реестр платежей один из важнейших документов в системе управления платежами. На предприятии, как правило, существует два реестра платежей: реестр по кассе и реестр по расчетным счетам. В данной статье представлен пример (в формате Excel) формы двух данных реестров.

Реестр платежей один их главных элементов системы управления платежами на предприятии. В общем случае реестр платежей — это перечень обоснованных заявок, подлежащих исполнению на определенную дату. Основное при создании реестра платежей — не допустить кассовых разрывов. То есть планированиеплатежей должно осуществляться в пределах имеющихся денежных средств. Как правило, имеющиеся денежные средства — это остатки на расчетных счетах и в кассе предприятия, а также планируемые поступления денежных средствв течения дня. Иногда предприятие в качестве оплаты может использовать векселя .

На практике на предприятиях существует два вида реестров платежей:

Реестр платежей по кассе;

Реестр платежей по расчетным счетам.

Пример формы реестра платежей по кассе и по расчетному счету в формате Excel можно скачать на данной странице.

Рассмотрим данные примеры подробнее.

Реестр платежей по кассе.

Для создания реестра платежей по кассе необходимо заполнить следующие поля:

Расчет себестоимости работ в 1С:ERP Управление предприятием 2.0

Расчет себестоимости работ в 1С:ERP Управление предприятием 2.0

Приобретение и перепродажа работы

Приобретение и перепродажа работы

В конфигурации «1С:Управление предприятием 2.0» существует возможность рассчитывать себестоимость работ, которые приобретает организация, что даёт возможность рассчитывать прибыль и рентабельность работ. Как это работает мы рассмотрим ниже.

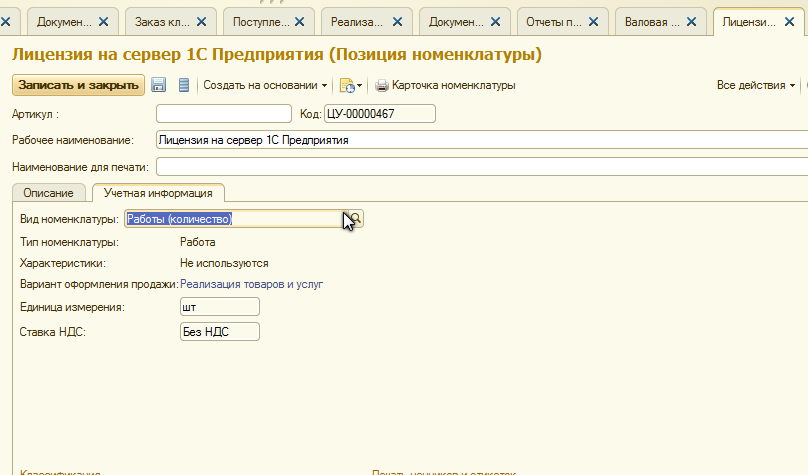

Для начала нужно настроить карточку номенклатуры. Указать вид номенклатуры «Работа», с аналогичным типом номенклатуры «Работа».

Немного о новом типе номенклатуры: под работой подразумевается услуга, которая может производиться на предприятии, закупаться у подрядчиков и продаваться клиентам. Учет работ ведётся в натуральных единицах измерения и в стоимостной оценке. Работы не хранятся на складе, а принимаются к учету подразделением, сформировавшим потребность в них.

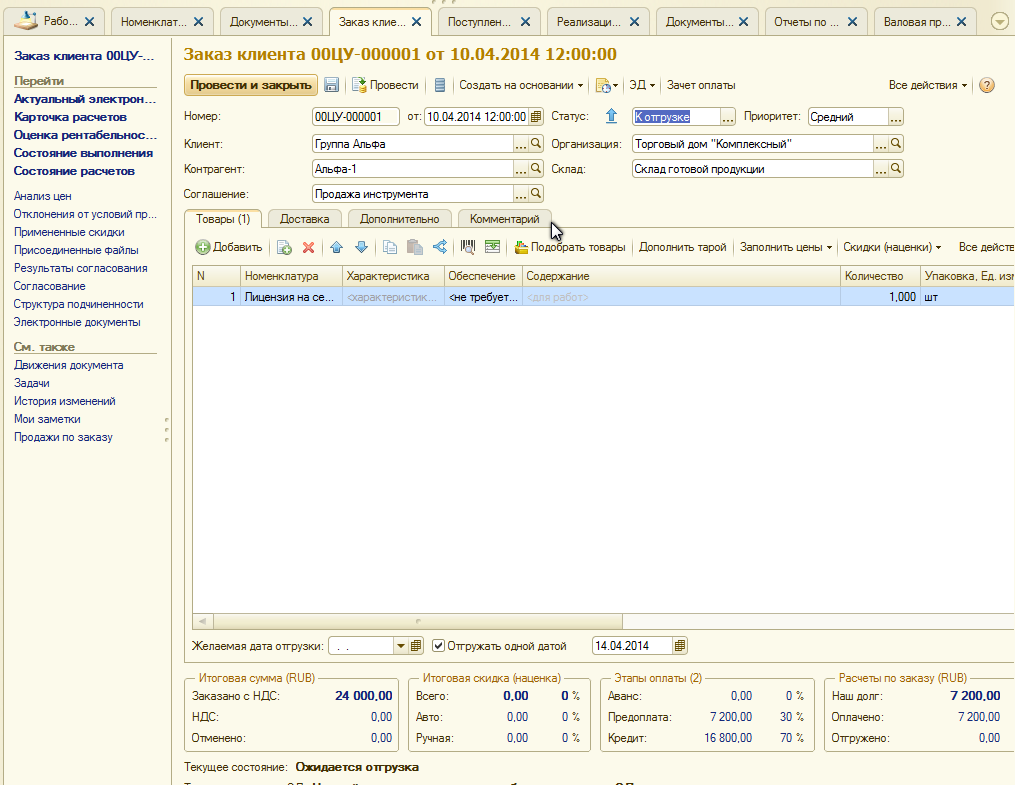

Далее оформляем «Заказ клиента», в котором указываем созданную выше номенклатуру. Документ «Заказ клиента» предназначен для регистрации договоренности с клиентом на поставку определенного перечня номенклатуры, помимо этого данным документом определяются сроки оплаты и порядок работ.

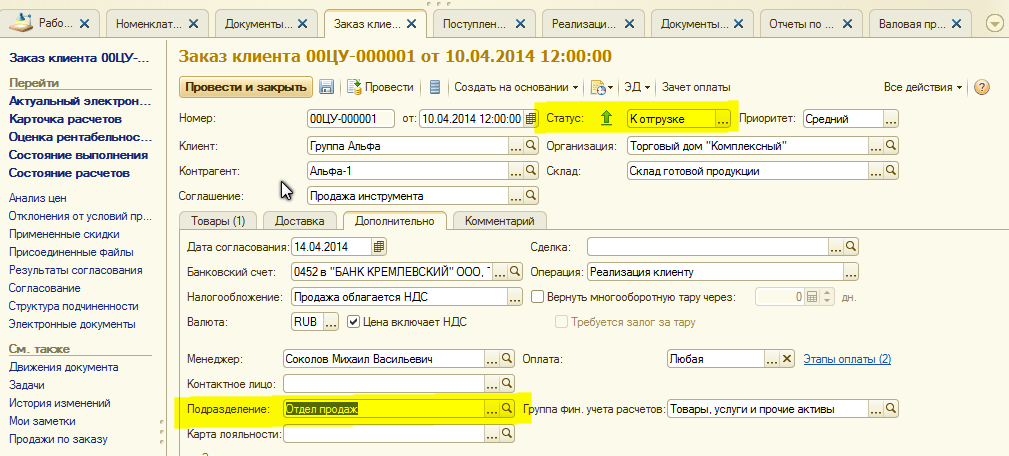

Т.к. мы выбрали номенклатуру с типом номенклатуры «Работа», нужно на закладке «Дополнительно» заполнить реквизит «Подразделение».

Кроме реквизита «Подразделение» важным является реквизит «Статус». Заказ клиента может принимать следующие статусы:

Не согласован;

Согласован;

К обеспечению;

К отгрузке;

Закрыт.

Статус «не согласован» информирует о том, что заказ находится на предварительной стадии. Для перехода в следующий статус заказ должен либо удовлетворять условиям выбранного соглашения (типовым правилам продаж), либо пройти через механизм согласования внутри компании. В статусе «согласован» договоренность между всеми сторонами достигнута, следует начинать работу по заказу. Переход в следующие этапы связан с этапами оплаты заказа и обеспеченностью товаров на складах.

Образец учетной политики для ООО на ОСНО на 2018 год

Сегодня все организации в обязательном порядке должны заранее выбрать определенную учетную политику – она отражается в специальной нормативной внутренней документации.

Формирование подобных бумаг строго обязательно. Государственные органы всегда осуществляют контроль за подобного рода действиями.

Причем касается это всех предприятий, вне зависимости от формы собственности – ООО на общей системе налогообложения в том числе.

Руководителю организации, а также главному бухгалтеру стоит заранее ознакомиться со всеми нюансами процедуры рассматриваемого типа.

Всем предприятиям необходимо заранее осуществлять выбор определенного формата учетной политики. Данный момент должен быть отражен соответствующим образом во внутренней документации предприятия.

В том числе в графике документооборота . Данный момент регулируется достаточно обширным перечнем нормативно-правовых актов.

Следует заранее ознакомиться со всеми ними. Это позволит избежать различных проблем с действующим законодательством.

Также это касается образца заполнения учетной политики ИП на ОСНО в 2018 году. При отсутствии должного опыта ответственному сотруднику стоит ознакомиться с подобной документацией.

Особенно важно проследить за отсутствием ошибок и недочетов перед началом проведения камеральной, аудиторской проверок .

Наиболее важными вопросами, с которыми следует ознакомиться заранее, являются следующие:

основные определения;

особенности осуществления деятельности на ОСНО;

законные основания.

Как рассчитать налог на прибыль организации в 2018 году: пример, бланк формы КНД-1151006

Функционирование любой организации или другого юридического лица коммерческого типа осуществляется с единственной целью – получение максимальной выгоды и прибыли от продажи товаров или оказания услуг. Согласно законодательству, предприятия обязаны платить налог на прибыль, который можно рассчитать самостоятельно по формуле или при помощи специального онлайн калькулятора . Налог на прибыль является одним из главных источников формирования доходной части Государственного бюджета Российской Федерации.

Формула для расчета налога на прибыль организации

Для подсчета суммы налога на прибыль организации используется стандартная формула:

РАЗМЕР НАЛОГА НА ПРИБЫЛЬ = ставка налога * налоговая база

Ставка налога на прибыль

Ставка налога на прибыль по действующему законодательству Российской Федерации составляет 20% , из которых в федеральный бюджет страны поступают только 2%, а оставшиеся 18% перечисляются в региональный бюджет субъекта федерации.

Данная ставка налога действует и для резидентов Российской Федерации.

Для иностранных организаций, которые не имеют постоянного представительства на территории страны, размер налога на прибыль состоит из 20% со всех доходов и 10% от сдачи или использования транспортных средств для осуществления международных перевозок.

Как рассчитать налоговую базу

Ниже 3 формулы по расчету налоговой базы

Пример расчета налога на прибыль

Организация Х взяла в кредит 1 000 000 рублей, оплатив первоначальный взнос в 400 000 рублей. За первый квартал года организация получила выручку в 1 770 000 рублей, в том числе НДС 270 000 рублей. Затраты на производство товаров – 560 000 рублей, а заработная плата сотрудников – 350 000 рублей, страховые взносы – 91 000 рублей, амортизация – 60 000 рублей. Проценты по кредиту, выданному другой фирме — 25 000 рублей, прошлогодний налоговый убыток – 120 000 рублей. Всего расходов за первый квартал: 767 700 рублей. Прибыль за первый квартал: 612 300 рублей.

1 770 000 (выручка) – 270 000 (НДС) – 767 700 (расходы) – 120 000 (налоговый убыток) = 612 300 рублей.

Сумма налога на прибыль: 122 460 рублей.

612 300 (прибыль) х 20% (ставка налога) = 122 460 рублей.

Сумма налога, который поступит в федеральный бюджет: 612 300 х 2% = 12 246 рублей.

Сумма налога, который поступит в региональный бюджет: 612 300 х 18% = 110 214 рублей.

Планирование продаж, закупок, выпуска и производственного расписания в 1C:ERP 2.1

Полное изучение подсистем 1С:ERP:

Объемно-календарное планирование

Обеспечение потребностей

Планирование графика производства

Диспетчеризация производственных операций (УББВ, ББВ и MES)

20 часов по ERP 2.1 и 20 часов по ERP 2.0

2 месяца Мастер-группы

20 практических заданий с решениями преподавателя

Содержание курса

Модуль 1. Концепция планирования. Объемно-календарное планирование. Обеспечение потребностей

Занятие 01. Концепция и функции планирования

Типовая схема планирования на предприятии

Расчет календарных потребностей в ТМЦ

Уточнение календарной потребности: подтвержденная и прогнозная потребности

Главный календарный план производства. Точка границы спроса

Нетто-потребность независимого спроса. Взаимосвязи объектов планирования

Занятие 02. Подготовка информационной базы 1С:ERP к решению задач планирования

Деятельность моделируемой торгово-производственной компании

Определение структуры предприятия (организации, подразделения)

Базовая НСИ: Номенклатура и склады

Ввод начальных остатков по ТМЦ

Отражение фактических данных за прошлые периоды

Занятие 03. Заполнение объемно-календарных планов по формулам

Базовые термины и понятия календарного планирования

Общие настройки планирования в ERP

Планирование по различным сценариям. Настройки сценариев планирования

Виды планов: продажи, закупки, производство

Заполнение плана продаж по формулам

Корректный учет периода планирования – обход ошибки системы

НСИ для учета сезонных коэффициентов. Построение календарных планов с учетом сезонности

Сервисные возможности документов подсистемы ОКП

Занятие 04. Планирование продаж по товарным категориям

Общая концепция планирования по товарным категориям

Формирование планов по товарным категориям

Распределение номенклатуры по товарным категориям и брендам

Детализация укрупненных планов

Занятие 05. Расширенный расчет по источникам

Настройка ОКП для производства

Детализация плановых данных по подпериодам

Настройка сложного источника данных для заполнения документов планирования

Занятие 06. План закупок материалов

Описание технологии производства: ресурсные спецификации

Создание спецификаций в 1C:ERP

Формирование потребности в материалах

Планирование выпуска полуфабрикатов, производимых в процессе

Формирование плана закупок исходных материалов

Занятие 07. Формирование заказов по объемно-календарным планам

Планирование производственных процессов: заказ на производство

Формирование заказов на производство по ОКП

Формирование заказов поставщикам по плановым данным

Занятие 08. Результаты календарных планов

Сходимость объемно-календарных планов

План-фактный анализ в ОКП

Анализ потребности в производственных мощностях

Занятие 09. Обеспечение потребностей

Принципы обеспечения потребностей в 1С:ERP

Модель поддержания остатков на складах

Планирование по точке заказа

Обеспечение заказов на отгрузку

Занятие 10. Расширенная модель обеспечения потребностей

Параметры обеспечения потребностей

Способы и методы обеспечения потребностей

Формирование заказов поставщикам

Модель «Заказ под заказ»: обеспечение заказов клиентов собственным производством

Настройка обеспечиваемого периода

Модель “Поддержание запаса”. Расчет запаса по формуле

Модуль 2. Производственное планирование: межцеховое и внутрицеховое управление

Занятие 01. Концепции производственного планирования

Методика планирования производства APS

Проталкивающие и вытягивающие алгоритмы

Методика «Барабан-буфер-веревка» (теория ограничения систем)

Уровни производственного планирования: межцеховой и внутрицеховой

Интервальное планирование на межцеховом уровне

Занятие 02. Базовая НСИ для производственного планирования

Принципы построения графика производства

Исходные данные для составления графика производства

Определение структуры подразделений

Настройка параметров производственных подразделений

Настройка интервала для планирования производства

Определение складских территорий

Занятие 03. Производственные мощности предприятия

Рабочие центры и виды рабочих центров

Структура РЦ и ВРЦ

Параметры ВРЦ на уровне главного диспетчера

Настройка ВРЦ. Незагружаемые РЦ

Параметры ВРЦ на уровне локального диспетчера

Ввод доступности рабочих центров

Настройка напоминаний о вводе доступности РЦ

Занятие 04. Ресурсные спецификации

Предназначение ресурсных спецификаций

Типы производственных процессов. Производственные этапы

Основные настройки РС. Дерево спецификаций

Многоэтапные спецификации

Планирование загрузки ВРЦ в спецификациях

Параметры планирования видов рабочих центров

Параметры уровня «Локальный диспетчер» в спецификациях

Нормирование материалов и трудозатрат

Автонормирование материалов: параметрические спецификации

Занятие 05. Маршрутные карты

Маршрутные карты: описание технологии производства

Производственные операции в маршрутных картах

Параметры выполнения графика производства

Нормирование в маршрутных картах, настройка доп. параметров

Связь спецификаций и маршрутных карт

Занятие 06. Межцеховое управление: заказы на производство

Ключевые реквизиты заказов на производство. Статус и приоритет заказа

Спецификация строки заказа: заполнение по нормативной подсистеме

2 схемы планирования выпуска полуфабрикатов

Занятие 07. Построение графика производства

Алгоритм построения графика производства. Расчет для незагружаемых РЦ

Расчет длительности производственных этапов

Планирование этапа производства

Вариант формирование графика «К окончанию»

Рабочее место главного диспетчера «Диспетчирование (MES, ББВ)»

Формирование графика производства. Моделирование графика

Расчет графика с использованием резерва доступности РЦ

Расчет графика без учета ограничений доступности РЦ

Расчет графика производства «На пустой завод»

Приоритеты заказов на производство. Перерасчет графика производства

Занятие 08. Диагностика графика производства и обеспечение заказов на производство материалами

Диагностика графика производства

Моделирование перегрузки рабочих центров

Обеспечение производства материалами

Смещение графика при недоступности материалов

Контроль обеспечения материалами

Моделирование без учета доступности материалов

Состояние заказа “Требуется перепланировать”

Занятие 09. Отчеты по заказам и графику производства

Отчеты по производственным мощностям и трудозатратам в ОКП

Состояние обеспечения заказов

Загрузка видов рабочих центров по графику производства

График производства продукции по заказам

Занятие 10. Оптимизация графика производства

Понятие критического пути при построении графика производства

Варианты оптимизации производственного графика

Ускорение выпуска продукции: использование альтернативных рабочих центров

Оптимизация по обеспечению материалов. Разрешения на замену материалов

Сокращение незначимых буферов

Оптимизация партий выпускаемой продукции

Передача между этапами производства

Занятие 11. Внутрицеховое управление производством (на уровне локального диспетчера) для ББВ/УББВ

Управление производством на уровне локального диспетчера

Маршрутные карты и маршрутные листы

Модель ББВ с точки зрения локального диспетчера

АРМ локального диспетчера – Диспетчирование (ББВ)

Принципы работы локального диспетчера

Прохождение маршрутного листа по точкам маршрута. Контроль в подразделении

Составление расписания ключевых рабочих центров

Принцип семафора в ББВ – зеленая, желтая, красная зоны буфера

Связь между уровнями планирования (межцеховым и внутрицеховым)

Занятие 12. Пооперационное планирование

Настройки для пооперационного планирования

Рабочее место «Диспетчирование MES»

Составление пооперационного расписания

Диспетчеризация операций при способе планирования «Регистрация отклонений»

Диспетчеризация операций при способе планирования «Регистрация факта»

Модели производственного расписания – наискорейший выпуск и минимизация затрат

Сценарии – моделирование доступности производственных мощностей и графиков работ

Занятие 13. Дополнительные параметры планирования на уровне локального диспетчера

Межоперационные переходы

Использование наладок РЦ

Синхронная и асинхронная загрузка РЦ: принципы нормирования

Синхронная и асинхронная загрузка РЦ: использование в составлении расписания

Отчеты по планированию и диспетчированию в подразделении

Одновременно производимое количество VS параллельная загрузка

Отчеты по внутрицеховому управлению

Примеры из курса

1С ЭДО - Об особенностях электронного документооборота в сервисе 1С-ЭДО через оператора ЭДО "Тензор"

Архитектура системы электронного документооборота через оператора Тензор (ПО СБИС ЭДО) не допускает создание более чем одной учетной записи участника ЭДО через оператора ЭДО Тензор. "Адрес" учетной записи участника ЭДО - это идентификатор ЭДО (далее Ид_ЭДО ), который выдает оператор. Ид_ЭДО является обязательным реквизитом настройки ЭДО в программе 1С.

Организация-пользователь программы 1С:Предприятие может вести обмен электронными счетами-фактурами и другими документами с контрагентами, которые являются абонентами СБИС ЭДО, непосредственно из 1С с помощью сервиса 1С-ЭДО. Но если у этой фирмы уже есть Ид_ЭДО , выданный оператором Тензор, и активирована настройка ЭДО на этот Ид_ЭДО в сервисе СБИС ЭДО, то обмен с абонентами СБИС ЭДО через сервис 1С-ЭДО не будет работать. Причина: в этом случае операторское ПО СБИС будет считать, что обмен электронными документами ведется внутри сервиса СБИС ЭДО, т.е. в программу 1С (в сервис 1С-ЭДО) документы из системы СБИС ЭДО поступать не будут.

Для успешной работы в 1С-ЭДО у пользователя программы 1С не должно быть активированного сервиса документооборота СБИС ЭДО (Тензор). В случае, если организация ранее пользовалась СБИС, и включен документооборот в СБИС ЭДО, пользователь не сможет:

обмениваться электронными документами из ПП 1С через встроенный сервис 1С-ЭДО с контрагентами, которые работают в СБИС ЭДО,

настроить обмен в сервисе 1С-ЭДО с контрагентами, которые работают в СБИС ЭДО (Тензор), даже если клиент получил Ид_ЭДО у другого оператора, входящего в 1С-ЭДО (Калуга Астрал, Аргос, Линк-сервис). Обмен через роуминг с такими контрагентами будет возможен только в сервисе СБИС ЭДО.

Лизинг - что это такое простыми словами + практика и опыт

Вы узнаете, что такое лизинг и чем занимаются лизинговые компании, какое оборудование может взять в лизинг бизнесмен, а также что выгоднее – лизинг или кредит

Приветствуем читателей журнала «ХитёрБобёр»! Постоянный автор ресурса, экономист, Эдуард Стембольский снова с вами.

Сегодня мы поговорим о лизинге – финансовой услуге, приобретающей всё большую актуальность в нашей стране.

Статья будет полезна начинающим предпринимателям, автовладельцам и всем тем, кто хочет идти в ногу со временем и быть в курсе популярных тенденций в сфере финансов и бизнеса.

1. Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Лизинг - это вид инвестиционной деятельности, направленный на передачу владельцем своего имущества физическим или юридическим лицам согласно договору.

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.